杨冰:如何开展人效分析

定义人效指标,收集和整理人效数据,包括形成人效指标的可视化报告,都只是停留在人效指标阶段,而指标和可视化只是一个开端,如何开展人效分析才是重点。

从指标展示到基准分析

人效分析的第一个关键,叫做基准分析。

我们可以把基准分析理解为通过对标分析,展开日常监测,形成数据判断。对标数据可能是外部基准、内部基准或目标值。

没有基准,就无法形成判断。我们定出指标,完成可视化,有一个最基本的要求,就是能够快速从当前的人效指标中看到是“好消息”还是“坏消息”,或者趋势是“向好”还是“向坏”。

从静态指标到动态分析

上文讲到综合人效分析的维度与指标,绝大多数指标的算法,都是用一个绝对值除以另一个绝对值,例如,人事费用率等于人工成本除以销售额。这类指标或算法的特点是分析当年或每年的实际数据,但无法体现出每年数据和指标的增长率和变化性。再例如,一台汽车在马路上飞驰而过,你可以说速度很快,但实际上,这辆汽车是在加速还是减速,或者加速度如何,我们往往是注意不到的,速度是一阶,加速度就是二阶,苹果掉在地上是一阶,由于万有引力带来的加速度是二阶。因此,我们需要引入基于连续的、动态的数据增长率的方式,实现进一步的指标分析。

按照这样的思路,“每元人工成本利润”这一指标,就可以进阶为利润增长率除以人工成本增长率,来体现公司利润增长和人工成本增长之间是否保持一定的一致性,很显然,结果最好是大于1 的,体现利润增长速率超越人工成本增长速率,如果小于1,假以时日,极端情况下,人工成本就可以把利润“吃掉”。同样的方式,我们可以分析奖金增长率和销售额增长率之间的关系,体现奖金激励的有效性。也可以分析人数(人力投入)增长率和销售额增长率(或订单数增长率)之间的关系,体现人数增长的有效性或人均产出的变化。

企业可以通过重点关注以下不等式,开展人效分析:

利润增长率>人工成本增长率

人均销售额/利润增长率>人工成本增长率

人工成本增长率>人数增长率

我们将类似这样的不等式称之为人效管理的“黄金不等式”,通过设计和分析“黄金不等式”,来动态监测、分析和管理人效目标,合理管控人工成本总额和管理人数增长。

从单维统计到多维分析

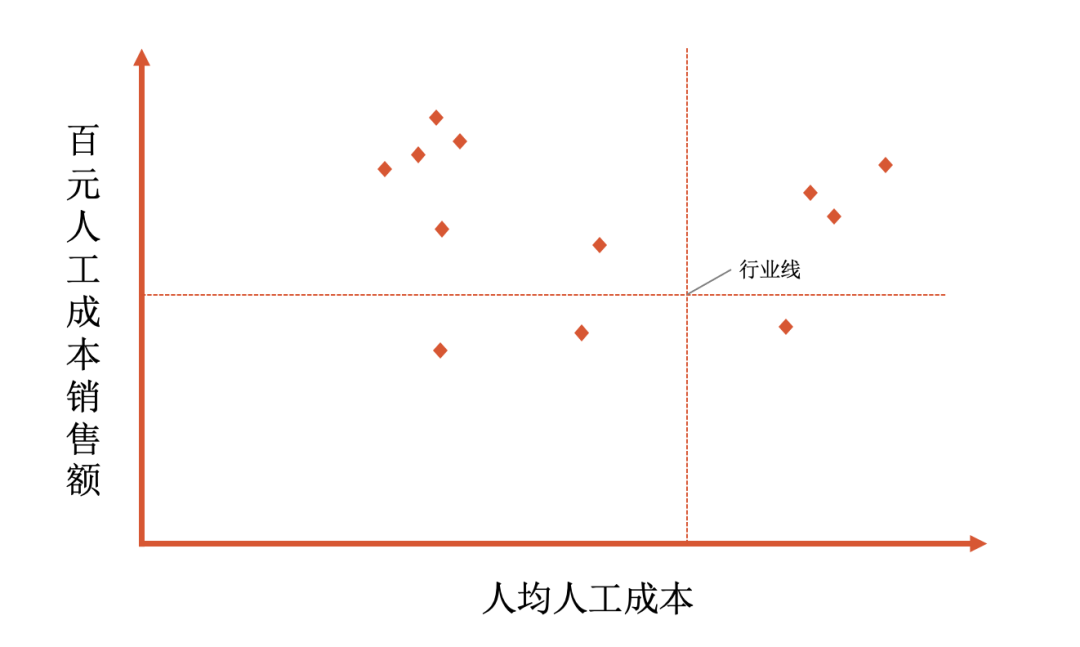

我们先来看一个例子,某全球性医药企业,在中国有十家销售事业部和近二十家制药工厂,在每年开展人效分析的时候,除了分析常规人效指标,还通过构建人效分析矩阵,来观察各个销售事业部或制造工厂的人效状况。如图所示:

在这个图中,我们可以看到,横轴代表人均人工成本,纵轴代表人效指标,每一个散点代表一家企业,中间虚线部分代表行业中位值。

这幅图的名字叫做“人力资本分析四象限图”,行业参考线将全部区域划分成了四个部分,我们可以结合企业所在区域,开展进一步的分析和比较:

左上区域体现低人工成本投入、高人效产出,显示出人工成本投资收益最大化趋势,这个区域可能是股东乐见的回报区间,可能有一定的短期效应。

左下区域体现低人工成本投入、低人效产出,体现出因人才质量与人才结构配置不合理,缺乏高质量人才,或薪酬竞争力不足等原因,带来人效产出较低的情况。

右下区域体现高人工成本投入、低人效产出。体现出在更高的人均人工成本投入之下,员工为公司创造的价值并不高,可能是激励性不足、人员冗余或协同不足带来的问题。

从这张图中,我们可以清晰的看到每家企业所在的位置,从而帮助我们开展进一步的决策。

如果不是集团型企业,一家业务独立、单一的公司也可以参考这个矩阵,按照年份,划分散点,分析人效变化趋势。

在这个图中,横纵轴可以是图示中的“人均人工成本与人效”、“人工成本增长率与人效增长率”、“人工成本增长率与人效达成率”“人均人工成本与利润”、“调薪比率与人效”、“薪酬竞争率与人效”等各种组合。

只要符合“横轴体现投入,纵轴体现产出”的原则即可。

多维矩阵分析相较于单维指标分析,打破了数据或指标的孤岛,建立了数据连接,更容易发现问题和辅助决策。

从整体人效到局部人效

很多企业在设定完成一系列人效指标之后马上就会发现,按公司、按品牌、按事业部、按区域、按销售单元或按生产单元设定人效指标和开展人效分析都没问题,但研发部门人效如何衡量?财务部门人效如何衡量,人力资源部的人效如何衡量?

很明显,这是一个棘手的问题,对于创造或参与创造直接价值的部门,因为产出是显性的、可衡量的,因此,人效的定义就简单直接,但对于间接创造价值的部门,因为产出是隐性的、不确定的、滞后性的,人效的定义就显得复杂一些。

从实践经验的角度,有以下若干年重点:

首先,先定义部门价值或部门效能。

部门负责人与人力资源团队需要共同来思考和定义部门价值与效能如何衡量,比如公司的信息技术部门,全年开发的项目数量、项目工时,法务部门每年审核的合同数量、处理的诉讼数量等,采购部门每年的采购的单数、采购的批次、件数或采购的金额等。

我们可以借助IPOOC工具来分解和描述部门创造价值的过程,在此基础上,提炼关键效能指标。

右下区域体现高人工成本投入、低人效产出。体现出在更高的人均人工成本投入之下,员工为公司创造的价值并不高,可能是激励性不足、人员冗余或协同不足带来的问题。

例如,我们借助IPOOC来分解研发部门关键效能指标如下:

在借助IPOOC梳理完成部门效能指标的基础上,部门负责人与人力资源团队研讨、挑选符合更业务实际的、更加体现未来战略导向的若干指标,按照可衡量的原则,选取3-5个核心指标,构成一揽子部门效能指标。

接下来就是定义部门人效衡量指标。将选出的部门效能指标,除以部门人数、人工成本或时间周期,就可以得出一个部门人均综合效能指标清单,一揽子的人均效能指标组合。

我们强烈建议通过共创会或者工作坊的形式来开展人效指标的定义、分析,特别是涉及局部人效的研讨,因为人效的定义、分析和改善并非人力资源部一方可以全权推进,内部共创、共建、共识的过程,对部门负责人了解概念、建议意识、主动思考、加深理解、参与设计以及驱动后续改善行动都有着至关重要的作用。