如何通过销售序列人效评价模型,来识别高效人才,汰换低效人员

销售是企业获取营收利润的重要途径,因此销售人员对于企业的重要性不言而喻。随着近两年新冠疫情的常态化,经济环境不确定等因素,企业的营收来源开始受限,那么在这种情况下,一位高效的销售人员所能给企业带来的收益完全是一位低效销售人员无可比拟的,可以说经营效益是企业发展的“面子”,而人才效能则是“里子”,是企业追求高质量发展,追求持续盈利能力,追求长期发展的关键所在。

那么我们该如何去评价销售人员的人效高低,怎么样去识别高效人才、汰换低效人员呢?下面将通过评价模型的构建来展开说明。

一、销售类人员人效评价模型—IPO评价模型

通过对市面上常见人效评价指标以及科石现有人效评价模型的研究分析,在此基础上对各类人效指标进行归类,构建以价值链为基础的三链型人效评价模型—IPO评价模型,即以资源投入为核心的投入评价(Input)、过程管理为核心的过程评价(Process)以及产出回报为核心的回报评价(Output),即IPO评价模型,通过这三个维度来对部门及个人人效的高低进行评价,旨在指导企业对销售人员进行通用性评价。

那么在IPO评价模型中,我们要构建三个评价维度的人效指标,又需要从三个因素角度去思考,即包括人效、钱效、时效。

人效,即人的效用,指企业投入人员的数量所带来的收益,从广义上来讲,也会包含人员结构和人员类别,如何调配人员配比以达成效率的最优解;从狭义来说,主要是指人均的投入产出指标。

钱效,即资金的效用,指企业投入资金所带来的收益,在实际情况下,钱效更多是指企业成本的控制,企业的目的就是要求以最小的投入换来最大的产出。

时效,可以分为两类,一类是指时间的效用,即企业投入时间所带来的收益,也可以称为在正确的时间里完成正确的事,比如在有效回款时间内完成了回款动作,避免了呆账、坏账的发生,这也是人效的一种表现;另一类是指一定时期内数据的有效性,即在做人效指标分析时,我们需要进行动态的对比分析,不能只是静态展示,不仅要看内部历年指标情况,而且还要看与市场大盘的对比情况,以此来判断企业人效的高低。

那么,我们在做销售类人员的人效评价时,可以自上而下来进行评价,即从部门到个人。

二、部门层面的评价指标

根据IPO人效评价模型,构建部门层面的评价指标,针对每个评价维度从人效、钱效、时效三个角度综合考虑制定指标。

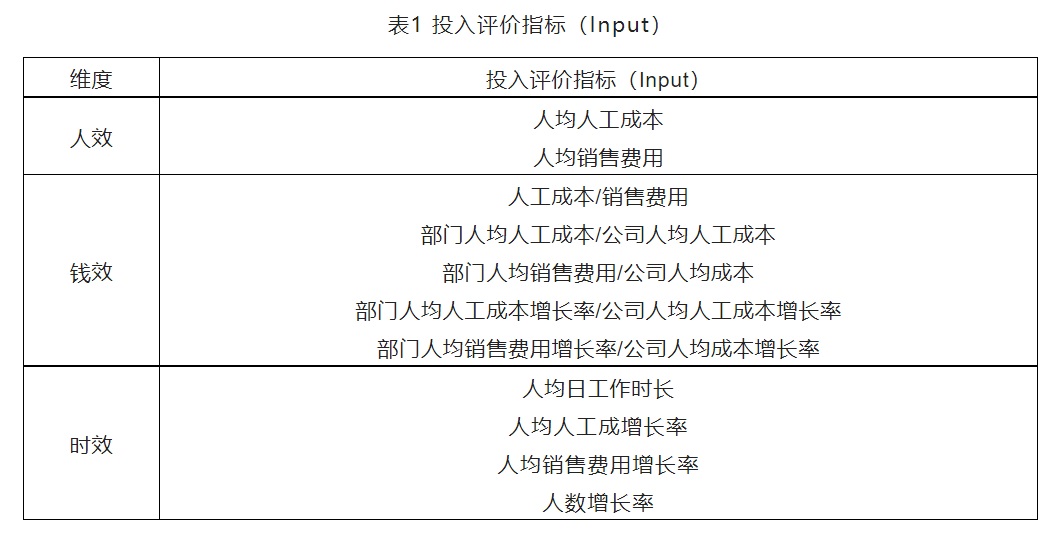

投入评价指标(Input),从人效角度来看,通用类指标包括人均人工成本、人均销售费用,个性指标可以将通用指标细化,例如包含人均现金收入、人均工资总额等指标,或人员结构指标,例如销售团队人员构成、高级销售人员占比等指标;从钱效角度来看,通用类指标包含销售费用中人工成本占比、部门人均人工成本同公司人均人工成本比值、部门人均人工成本增长率同公司人均人工成本增长率比值、部门人均销售费用同公司人均成本比值、部门人均销售费用增长率同公司人均成本增长率比值;从时效来看,通用类指标包含人均日工作时长、人均人工成本增长率、人均销售费用增长率、人数增长率。如表1所示

过程评价指标(Process)相对简单,人效评价主要还是以结果为导向,过程指标相对偏少。从人效角度来看,通用类指标包含人均客户转化率,即销售人员从接触客户到成功转化为公司客户的比率;从时效角度来看,通用类指标包含人均销售周期,即销售人员从销售产品到回款结束的周期。如表2所示。

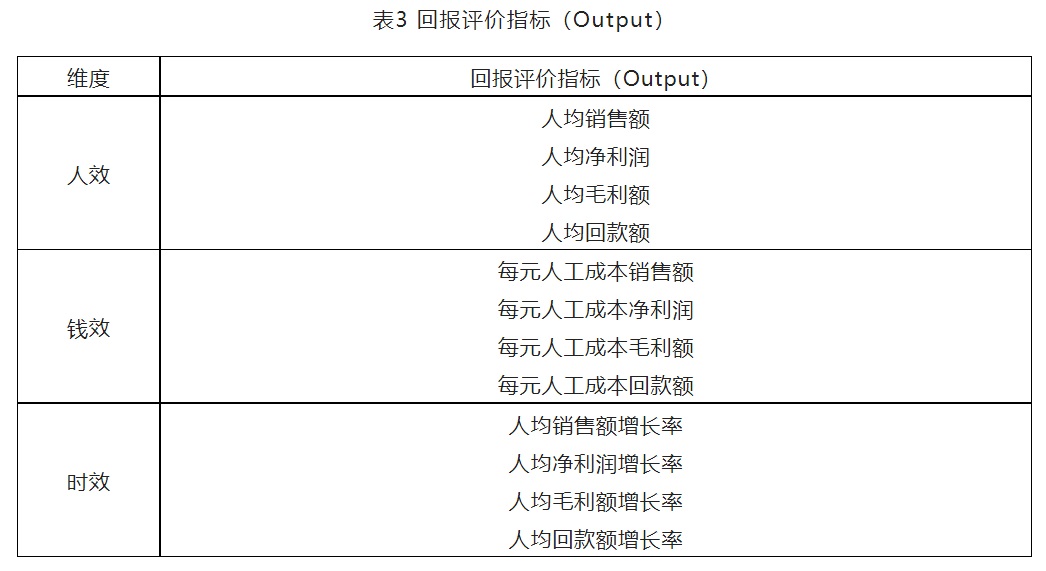

回报评价指标(Output),从人效角度来看,通用类指标包含人均销售额、人均净利润、人均毛利额、人均回款额;从钱效角度来看,通用类指标包含每元人工成本销售额、每元人工成本净利润、每元人工成本毛利额、每元人工成本回款额,个性指标仍以产出/投入比为原则,包含每元工资销售收入、每元工资净利润、每元工资回款额等指标;从时效角度来看,通用类指标包含人均销售额增长率、人均净利润增长率、人均毛利额增长率、人均回款额增长率。如表3所示。

在梳理的三类评价指标中,企业可以根据自身实际情况对指标进行选取,例如企业处于成长期,可能会更关注于回报,因此人均销售额、人均净利润等回报类指标,而企业处于成熟期,可能会关注内部成本的控制,因此在指标侧重上会向投入类指标倾斜,亦或企业属性不同,所关注的人效指标也会有所不同。

三、个人层面的评价指标

对于个人层面的人效评价,类似于绩效评价,企业可以通过平衡计分卡来确定销售人员绩效考核指标,再从中选取相应的人效指标,例如销售额、销售费用、目标达成率、回款率、客户转化率等等,通过同部门人效指标进行对比来评价个人的人效高低。

另外,个人层面的人效指标也可以根据部门层面的人效指标来分解,例如,部门评价投入产出比,如每元人工成本销售额(整体),那么个人也可以进行投入产出比的考核,每元人工成本销售额(个人),来看看个人的贡献比是否为正。

四、指标权重的确定

部门层面的人效评价,并不是对单一指标进行独立评价,而是对所有既定指标的综合评价,因此就要对各个指标进行权重的分配,常见的权重设定方法主要有以下几个。

(一)主观经验法

是一种主要依靠历史数据和专家直观判断确定权重的简答方法。这种方法需要企业通过过往的评估结果来确定或调改不同指标权重的大小,或也可以根据企业实际情况通过集体讨论来确定权重的大小。这类方法的优势明显,例如决策效率高、成本低等,但其缺点也十分明显,其中权重确定的科学性是其重要的弊端,极易造成综合结果的不准确性。

例如,在以成本为导向的企业中,尤其是劳动密集型且对劳动要求不高的制造业或服务型企业,他们会更关注于每元人工成本销售额、每元人工成本净利润等成本型指标,因此在设计权重比例时,会对这类指标进行权重的侧重,如果最终选取指标在5个以上,这类指标单一权重尽量控制在30%以内。

(二)层次分析法

是一种将评价指标两两对比来确定权重的方法。这种方法通过数学运算结果来确定权重大小,具有一定的科学性,确定的权重大小根据指标的重要程度进行了排序,是比经验法更准确的权重确定方法,但是计算过程比较复杂,难度较大。

由于测算过程较为复杂,就不在此处赘述,如读者需要运用本方法,可以通过微信搜索查看另一篇文章《层次分析法在岗位价值评估中的应用—关键评估因素权重的选择》会有对层次分析法进行详细的讲解。

(三)倍数加权法

是一种以某一指标为基准,并通过该基准指标同其他指标的两两对比,以确定其他指标相对基准指标的倍数关系,最终实现权重的确定。该方法同层次分析法有些类似,不同之处在于层次分析法为两两对比,倍数加权法为基准对比,通过加权和来求得一个单位的权重占比,最终确定每个指标所占的权重大小。

例如,以人均人工成本为基准值1,人均净利润是它的2倍,每元人工成本净利润是它的5倍,则加权和为8,那么一个单位的权重为12.5%,则人均人工成本权重为12.5%,人均净利润权重为25%,每元人工成本净利润权重为62.5%。

对于评价指标权重的确定,无论是用经验还是数学建模的方式,最主要的还是要根据企业的实际需求进行确定,明确当下企业发展中最为看重的指标是什么,就对该类指标进行权重上的侧重。

五、评价结果

在确定好各个指标的权重占比后,可以通过同过往数据的对比或行业数据的对比分析来对各个指标进行评分,

评分可以按照绩效考核的方式来选择5分法或3分法等分值,以此最终的得分来确定人效的高低。